ファクタリング時の仕訳・会計処理について

事業を展開する上で財務のプランニング・コントロールは必須です。

簿記の基礎知識をはじめ、ファクタリングを利用した際にどのように処理をすれば良いのか、分かりやすく解説いたします。

- 1.ファクタリングにおける貸借対照表

- 2.ファクタリング利用時の仕訳

- 3.審査では負債額よりも流動比率を重要視

- 3-1.流動比率の算出方法

- 4.オフバランス化とは?

- 4-1.ファクタリングでオフバランス化も可能

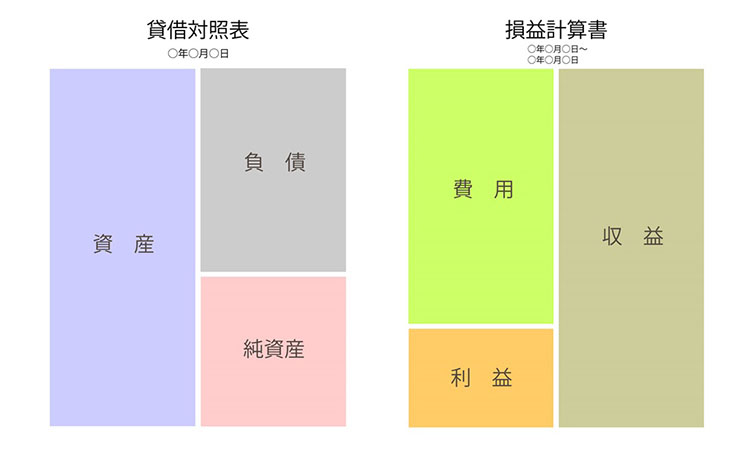

ファクタリングにおける貸借対照表

貸借対照表は「資産」「負債」「純資産」の3種類で構成されており、資産は現金預金・不動産・売掛金・未収金、負債は借入金・買掛金・未払金、純資産は資本金・利益剰余金等が該当します。

例えば、商品を販売すれば資産(現金預金や売掛金)が増加し、銀行や消費者金融からお金を借りると負債(借入金)が増加するといった具合です。

逆に、返品などで売上が無くなれば資産は減少し、お金を返済すれば負債が減少するため、貸借対照表は正に企業の資産力を表すパロメーターと言えます。

ファクタリングは、ご存じの通り借入金ではありませんので、どのように貸借対照表が動くのか混乱される方も多いのではないでしょうか。

まずは、ファクタリング時の処理(仕訳)や、流動負債とはどのような負債を指すのかについて確認していきましょう。

ファクタリング利用時の仕訳

取引を帳簿に記録することを「仕訳」と呼びます。

仕訳された勘定科目(現金・売掛金・借入金など)は、前述した資産・負債・純資産に収益と費用を加えた、計5つの部のいずれかに分類されます。(収益と費用は損益計算書を作成する際に用いられる勘定科目ですので、ここでは一旦考えないようにしましょう。)

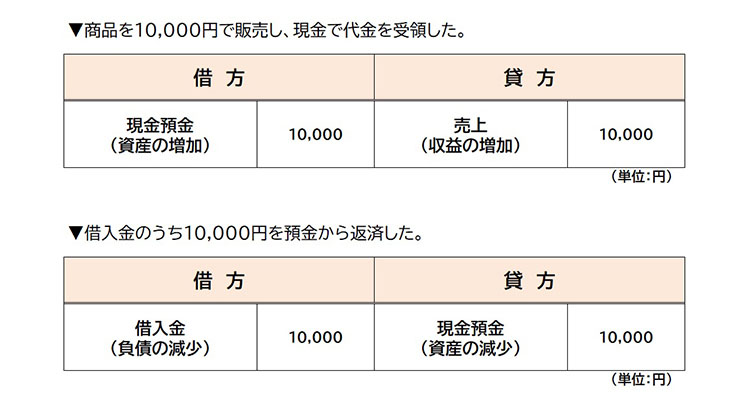

例えば、以下のような取引があった場合、次の通り仕訳が行われます。

御覧の通り、勘定科目がどのグループに属するのか、はたまた増加したのかそれとも減少したのかによって記載先が異なります。(なお、借方と貸方という名称に特に意味は無く、借りたから左に記載しなければならないという訳ではありません。)

それではいよいよ本題です。

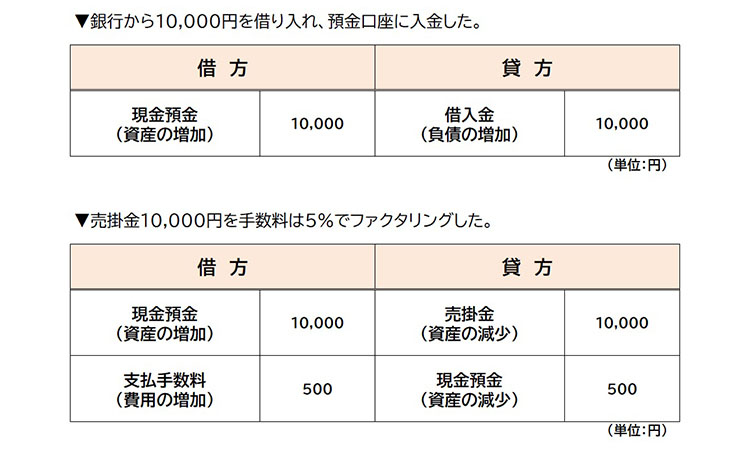

借入とファクタリングは共にキャッシュを増やすための金融取引ですが、仕訳には以下の通り違いがあります。

借入は資産(現金)と借入金(負債)が増え、ファクタリングは売掛金(資産)が減少し現金(資産)が増えていることが分かります。

さらに、ファクタリングは所定の手数料を支払う必要がありますので、手数料分の費用を計上し、一連の仕訳は完了です。

審査では負債額よりも流動比率を重要視

ファクタリングは売掛金(資産)の売買であるため、借入とは異なり「負債が増えない」という特徴があります。

“負債が少ない方=経営状況が良い”とお考えの方も多いかと存じますが、実は必ずしもそうとは限りません。

実際に、融資審査では負債額よりも流動比率をより重点的にチェックしており、流動資産と流動負債のバランスをしっかりと考えることの方が重要です。

なお、流動資産又は流動負債は、1年以内に決済が予定されているものを指します。

例えば、半年後に返済予定の借入金があれば流動負債、2か月後に入金予定の売掛金があれば流動資産、といったイメージです。

流動比率の算出方法

経済産業省「中小企業の流動比率」より抜粋

流動比率は「流動資産÷流動負債×100=流動比率(%)」という式によって算出されます。

例えば、流動資産の総額が100万円であり、流動負債の総額が50万円であれば「(流動資産)100万円÷(流動負債)50万円×100=200%」です。

200%以上であれば短期支払い能力については概ね問題が無く、100%を下回るようであれば危機的な経営状況であると考えられています。

つまり、負債の総額よりも「流動資産の額よりも流動負債の額の方が上回っている状態」の方が危険なのです。

なお、流動比率は業種によっても大きく差があり、必ずしも200%以上を心がける必要はありません。

経済産業省HPに各業種の平均的な流動比率が公開されておりますので、一つの目安としてチェックしてみてください。

オフバランス化とは?

簿記のルールは世界共通であり、国によって書式が若干異なるものの、財務諸表関係は日本と同様の構成です。(英語では、貸借対照表のことを「balance sheet(B/S)」、損益計算書のことを「profit and loss statement(P/L)」と呼びます。)

なお、「バランスオフ化」という言葉を耳にしたことがある方も多いかと思いますが、ご想像の通り、バランスはバランスシートの事を指しています。

バランスオフとは、文字通りバランスシートの資産を減らし、貸借対照表をすっきりと分かりやすくさせる財務対策のことです。

例えば、利益に対して資産の割合が著しく低いと「資産があるのに売上が低い」と思われてしまいますし、株式や手形などの有価証券は価値の変動が激しく、場合によっては保有によって損をしてしまう可能性もあります。

そこで、保有する資産を敢えて売却・処分することで、バランスシートの健全化・見た目の改善な健全化を図るのです。

一方で、仮に見た目だけが良くなったとしても、経営難が続いては意味がありません。

実際に、2001年に経営破綻したアメリカのエネルギー企業「エンロン」では、破綻直前まで優良企業とされておりました。

経営状況やキャッシュフローのバランスを見つつ、専門家の意見も取り入れながら慎重に進めるようにしてください。

ファクタリングでオフバランス化も可能

なお、ファクタリングによってオフバランスを図ることも可能です。

オフバランスが有効なパターンとして、例えば「入金が数か月後の売掛金をファクタリングし、早期現金化を図る」「経営が傾いてきている企業に対する売掛金を現金に替えておく」などが挙げられます。

そもそも売掛金は流動資産に該当し、現金に替えてもあまり意味が無いような気もいたしますが、同じ流動資産であってもその見栄えは大きく異なります。

ただし、万が一不良債権であると判断されてしまった場合、取引を断られてしまう・手数料が高額になる等の恐れがありますのでご注意ください。

さらに「買取は3か月以内に入金されるものが対象」といったように、利用規約によって利用不可と判断される可能性も否定できません。

出来るだけ多くのファクタリング会社に相談し、条件をしっかりと比較した上で最終的な判断を下すと良いでしょう。