ファクタリングの注意点

「赤字決算や債務超過状態でも利用が可能」「負債を増やさずに資金調達ができる」など、数多くのメリットがあるファクタリングですが、同時にリスクも存在します。

当ページではファクタリングを行う上で知っておくべき注意点やリスクについて分かりやすく解説していきます。

- 1.ファクタリングに伴うリスク

- 2.取引先に周知される恐れ

- 2-1.債権譲渡通知・承諾の重要性

- 2-2.リスクや手数料による使い分け

- 2-3.取引先が倒産した場合はどうなる?

- 3.経営不振を招く恐れも

- 3-1.一部の債権のみを現金化

- 3-2.長期的な計画で利用する

ファクタリングに伴うリスク

まずはファクタリングを行う上で避けられないリスクについてです。

大きく分けますと、

1. 取引先にファクタリングの事実が周知されてしまう可能性

2. 更なる経営不振を招く可能性

の2つが考えられます。 次項にてそれぞれ詳しく解説していきたいと存じます。

取引先に周知される恐れ

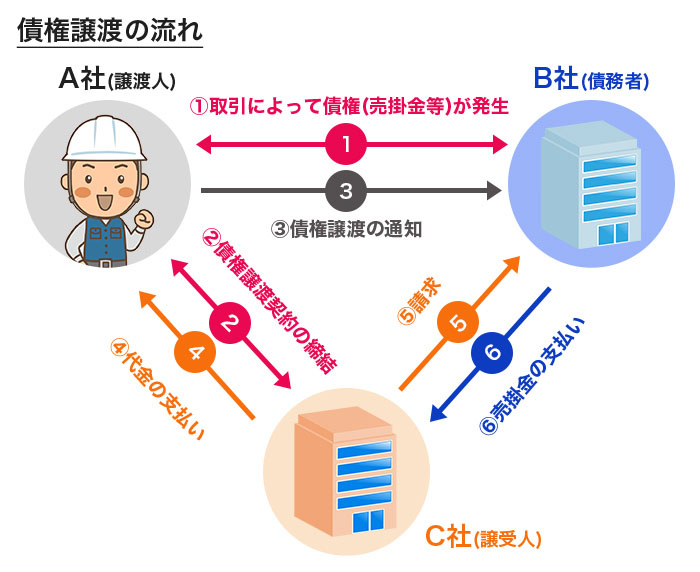

まずは取引先に周知される恐れについてですが、こちらを解説するにはまずファクタリングの基本的なルールについて知っておかねばなりません。

ファクタリングは、債権(売掛金)を売却することで現金を得る金融取引です。

債権の売却のことを民法では「債権譲渡」と呼び、規定されたルールを遵守せずに行われた取引は無効になってしまう又は債務者(取引先)に対して正当な権利者である旨が主張できなくなってしまう恐れがあります。(※取引が無効になる可能性としては「債権自体が存在しない」「債権譲渡禁止特約が付いている債権」などが考えられますが、今回は割愛させていただきます。)

後者のことを対抗要件と呼び、そのうちの一つが、債務者に対する通知又は承諾です。

債権譲渡通知・承諾の重要性

「譲渡人は債務者に対して債権譲渡があった旨の通知又は債権譲渡に対する承諾を得なければならない」というのが債権譲渡の原則です。

なぜならば、当該手続きを怠ってしまうと、債務者側はいったい誰に返せばよいのかが分からなくなってしまうためです。

つまり、通知又は承諾は、債務者が正しい権利者に義務を履行するため及び新債権者の権利を保護といった役割を果たします。

しかしながら、通知又は承諾はあくまでも対抗要件(新債権者が債務者に対して権利者である旨を主張できる)であり、行わなかったとしても契約の成否を左右するものではありません。

例えば、2社間ファクタリングの場合は通知・承諾を経ずに行われますが、取引自体は有効です。

したがって、債権譲渡の事実を知られたくない場合は2社間ファクタリングを用いれば、通知又は承諾が不要ということになります。

リスクや手数料による使い分け

「通知をしなくても大丈夫なのか」とご不安になる方も多いかと存じますが、前述した通り対抗要件が無くて困るのは新債権者であるファクタリング会社の方です。

つまり、ファクタリング会社側のみがリスクを負い、利用する会社側にとっては何らデメリットが生じません。

ただし、ファクタリング会社にとっては未払いリスクが高くなるため、債権譲渡の通知・承諾を経る「3社間ファクタリング」に比べて、手数料が高めに設定されています。

取引先に知られたくないのであれば2社間ファクタリング、買取額を重視したいのであれば3社間ファクタリングといった形で使い分けると良いでしょう。

取引先が倒産した場合はどうなる?

倒産などによって売掛金が支払われなくなってしまった場合はどうなるのでしょうか。

結論から申し上げますと、解散に伴う清算手続の開始や企業再生によって履行が不可能になってしまったとしても、売掛金を売却した企業に支払義務は生じません。

ファクタリングと似た金融取引として「手形」が挙げられますが、こちらは手形法に基づいてなされる取引のため、譲渡人側(手形を裏書きした人)も連帯責任を負わなければなりませんでした。

ファクタリングはあくまでも民法に基づいた取引であり、このような支払責任を負うことは無く、未払いリスクについてもファクタリング会社側が負うということになります。

もちろん、2社間ファクタリングの場合はあくまでも利用企業側が売掛金を回収し、ファクタリング会社側に引き渡す義務がありますので、売掛金が予定通り入金された場合は速やかに引き渡すようにしてください。

経営不振を招く恐れも

当然ですが、ファクタリングには手数料や印紙代などの諸費用が掛かります。

例えば売掛金が100万円あった場合、期日まで待てば満額を得られるのにも拘わらず、ファクタリングに伴う手数料・諸費用によって80~95万円にまで下がってしまいます。

手数料は「債権額の〇%」といった形で金額に比例して算出されるケースがほとんどであるため、少額のファクタリングであれば支払う金額は少なくて済みますが、数百万円乃至は数千万円の場合は当然金額も大きくなり、より注意が必要です。

当該手数料を支払ってもなお売上が見込めるのであれば問題ありませんが、慢性的な利用は更なる経営不振を招く恐れがあると言えます。

一部の債権のみを現金化

複数の売掛金をお持ちであれば、大企業や行政関係(国や地方公共団体など)に対する売掛金など、一部の債権のみを現金化するという手があります。

信用力が高い企業に対する売掛金は手数料が比較的低く、場合によっては3社間ファクタリングも検討する余地があるためです。

また、場合によっては同一債権の一部をファクタリングできるケースもありますので、利用するファクタリング会社に相談してみると良いでしょう。

ファクタリング手数料による破綻リスクを避けるためにも、多額の売掛金を一度にファクタリングするのは出来る限り控えるようにしてください。

長期的な計画で利用する

ファクタリング(買取型)は一部の銀行・消費者金融でも取り扱っています。

ただし、原則として反復継続した利用はNGであり、再度利用しようとすると断られてしまうケースが多いようです。

前述した通り、あくまでも銀行融資が実行されるまでのつなぎ資金や手数料を上回る売上が見込める等の「スポット利用」が原則ですが、長期的な展望によってキャッシュフロー改善を図らねばならないケースもあります。

その場合、長期的な財務改善を図れるファクタリング会社の利用をお勧めいたします。

ファクタリング会社の一部では財務改善・資金改善のコンサルタントも兼業しており、無理のない範囲での利用をプランニングしてくれるためです。

例えば、100万円の売掛金をファクタリングしたい場合、一度に全てを現金化するのではなく、1か月目に50万円・2か月目に30万円・3か月目に20万円といったように、ファクタリングの額を徐々に下げていくといったイメージです。

なお、長期利用のメリットとしては「状況に応じて無理なくキャッシュフローの改善が図れる」「ファクタリング手数料が安くなる」等が挙げられます。

もちろん、これらはあくまでも選択肢の一つであり、ケースに応じて判断する必要があるのは言うまでもありません。

信頼できるファクタリング会社とコンサルタント契約を結び、しっかりと相談した上で最終的な判断を下すようにしてください。